En las últimas jornadas de bolsa no sólo son las empresas de software las que están sufriendo un desplome por el miedo al impacto que pueda tener la inteligencia artificial en su negocio: los gigantes cotizados del sector del capital riesgo y de mercados privados también están sufriendo el hundimiento de sus cotizaciones, especialmente después de que el fondo de capital riesgo Blue Owl suspendiese los reembolsos, el jueves de la semana pasada, por la ola de solicitudes de venta de sus partícipes, que parecen huir de sus inversiones relacionadas con empresas tecnológicas cuyo negocio ahora está puesto en duda. Desde hace meses los mercados de crédito corporativo han dado señales de sobrecalentamiento por el hundimiento de los diferenciales de crédito y el gráfico que recoge el spread entre las rentabilidades de la deuda corporativa con el bono estadounidense es una prueba clara de los temores de Wall Street, por la posibilidad de que se haya formado una burbuja en los mercados de capital privado.

El descenso del diferencial de crédito en Estados Unidos no es una novedad: ya desde principios del año pasado, muchos analistas pusieron el dedo en cómo la caída del spread entre la rentabilidad de los bonos corporativos, y la del bono soberano estadounidense, era un posible indicador de sobrecalentamiento de los mercados que podría estar creando vulnerabilidades.

Ahora, después del anuncio de Blue Owl, hay voces, como la de Mohamed El-Erian, que se preguntan si ya ha estallado la burbuja en los mercados de deuda privada. «¿Es este un momento de «canario en la mina de carbón», similar al que ocurrió en agosto de 2007?», publicó el jueves el célebre inversor. Su analogía se refiere al momento en el que BNP Paribas suspendió los reembolsos de tres de sus fondos de inversión, por haberse evaporado la liquidez en el mercado de bonos titulizados, los activos que desencadenaron la Gran Crisis Financiera un año después.

«La burbuja de los mercados privados al fin está empezando a estallar», explica Dan Rasmussen, fundador de Verdad Capital

Al cierre de la semana pasada, Dan Rasmussen, fundador de Verdad Capital, compañía global de gestión de activos, se aventuró a responder a la pregunta de El-Erian: «Es un canario en la mina. La burbuja en los mercados privados al fin está empezando a estallar», explicaba Rasmussen en declaraciones a CNBC, y advertía que, después de años de compresión en los diferenciales de crédito los inversores se han lanzado a inversiones de más riesgo, financiando empresas más pequeñas, y más endeudadas, con rentabilidades que parecían atractivas frente a los mercados públicos.

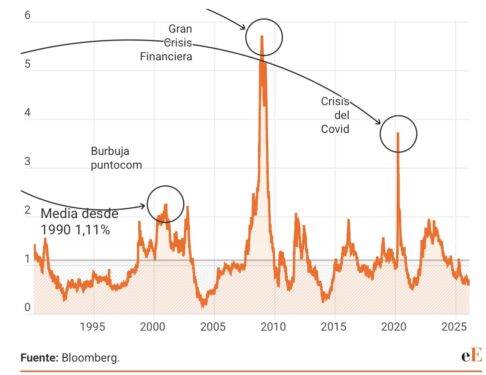

El diferencial del interés del crédito y el bono de EEUU cae a mínimos

La zona sombreada implica que el interés del crédito a empresas estadounidenses cae por debajo de la media histórica del diferencial con el bono de EEUU a diez años. En puntos porcentuales.

Esta compresión de los diferenciales es evidente en el gráfico histórico: tanto en la década previa al estallido de la burbuja puntocom, como en los años previos a 2007 (también en momentos puntuales antes de la crisis del Covid), el diferencial de crédito se redujo enormemente, hasta cotizar por debajo de 1 punto porcentual. Esto volvió a ocurrir a finales del año 2024, y aunque el temor a los aranceles de Donald Trump, en abril de 2025, generó un repunte, este fue puntual y la tendencia de compresión ha continuado en los últimos trimestres, hasta los 0,7 puntos porcentuales en los que se mueve en la actualidad.

Por qué es una señal de sobrecalentamiento

En los ciclos que viven los mercados financieros, las burbujas se forman en momentos en los que el optimismo es la norma. El hecho de que los inversores se hayan abalanzado en los últimos años sobre la deuda privada (bonos que no cotizan en el mercado, y que tienen mucha menos liquidez), como en la que invertía el fondo de Blue Owl que ha suspendido los reembolsos, era una señal de confianza en la situación económica y empresarial, pero esto generaba el riesgo de haber sido demasiado optimista, si, por ejemplo, las expectativas depositadas en la IA no se cumplían, o incluso, como se está especulando ahora, se convertía en un problema para muchas compañías.

El propio Banco Central Europeo (BCE) advertía los riesgos que generaba la compresión de los diferenciales de crédito en Estados Unidos, ya en marzo del año pasado: «Un sentimiento optimista hacia el riesgo en los mercados financieros globales ha apoyado una demanda robusta por los bonos corporativos de Estados Unidos, lo que explica una gran proporción de la compresión que se ha producido en los diferenciales», señalaba el BCE, y explicaba cómo «hay dos riesgos presentes: el de refinanciación y el de revaloración. El primero implica que una cantidad sustancial de deuda corporativa se va a tener que refinanciar en los próximos años», y recordaba como «a pesar de los últimos recortes de tipos de la Fed, los costes de financiación son altos y los tipos son más altos, en general, que en el momento de la emisión».

El segundo riesgo es el que ahora parece estar confirmándose: «Un deterioro en el sentimiento de mercado puede disparar la sensibilidad de los bonos, y generar implicaciones significativas. En los momentos de aversión al riesgo, los bonos reaccionan con más intensidad a las dinámicas de mercado, y los inversores tienden a retirarse de los bonos emitidos por empresas con peores condiciones financieras», explicaba el BCE.

El peligro del que ahora parecen estar huyendo los inversores es que las empresas de software sufran por la amenaza que supone la IA para su negocio, y la situación tan estrecha en el diferencial de crédito amenaza con que los bonos de estas firmas amplifiquen la tendencia de ventas. Y es en los fondos de crédito privado, que tienen mucha menos liquidez que los mercados cotizados, donde se pueden producir las tensiones más rápidas, o incluso el estallido de una burbuja que acabe en una crisis financiera. Esto es lo que ocurrió en 2008 con los fondos de bonos titulizados (los MBS que recogían hipotecas) y aunque no estuvo directamente relacionada con la crisis de las puntocom, la compresión de los diferenciales que se vio en la década de los años 90 fue una señal clara de un exceso de apetito por el riesgo por parte de los inversores.

De hecho, una similitud con la década de los 90, la antesala de la crisis puntocom, se ha producido este mes: la emisión de un bono con vencimiento a 100 años por parte de Alphabet, un tipo de deuda, de larguísimo plazo, que históricamente ha sido muy rara entre las empresas. Si en los 90 hubo 9 grandes firmas que se aventuraron a emitir bonos de este tipo para aprovechar la compresión de los diferenciales de crédito (era relativamente más barato para las empresas emitir y aprovechar esa oportunidad), desde 1997, hasta 2026 con la emisión de Alphabet, no había vuelto a ocurrir.

Desde Vanguard han advertido de los riesgos que muestra el bajo diferencial de crédito, en un informe del pasado 29 de enero: «En renta fija queremos resaltar la importancia de centrarse en la calidad. Los diferenciales de crédito se han comprimido a niveles históricamente estrechos, y ahora se están acercando a los niveles récord, los más bajos, que se vieron durante el boom de las tecnológicas en la década de los 90», explica la gestora. «Aunque la ecuación de oferta y demanda puede mantener a los diferenciales de crédito comprimidos, la posibilidad de que sigan estrechándose es baja, y esto presenta un riesgo en un sólo sentido: hacia la caída, ya que las valoraciones actuales ofrecen muy poco margen de error, y una ecuación de rentabilidad riesgo limitada en el ciclo actual de inversión en IA», explica Vanguard.

El problema podría ser mayor de lo que espera la gestora, ya que no es sólo que la inversión en IA no cumpla con las expectativas que se han depositado, si no que, lo que ahora el mercado parece estar valorando, y por ello está desembocando en caídas en distintos sectores cotizados, es que la IA acabe siendo un problema para muchos negocios diferentes, y que se convierta en un tsunami que se los lleve por delante.

Las caídas de las empresas de capital riesgo

El miedo de los inversores con el sector del capital riesgo está siendo evidente en los últimos días. Gigantes de la industria como Blackstone, KKR o Apollo están sufriendo en sus carnes los miedos que ha desatado Blue Owl y la caída de las cotizaciones de empresas de sectores tecnológicos como el software como servicio. El desplome de las acciones de tas empresas tecnológicas es una señal de las dudas que hay sobre su negocio futuro, y eso, como es lógico, salpica a los bonos de estas compañías, y, en consecuencia, a los fondos que invierten en ellos.

El desplome de las acciones de empresas de capital riesgo no es sólo por el impacto de la noticia de Blue Owl: estas compañías también están siendo presa del temor a que la IA pueda afectar directamente a su negocio, que se basa en buena parte en la capacidad de agregar datos y estudiarlos de cara a tomar decisiones de inversión.

Con todo, este lunes KKR está cayendo en torno a un 9% en Wall Street, Capital One pierde un 7,5%, Blackstone más de un 6% y Apollo un 5,3%. Blue Owl, por su parte, ha moderado las pérdidas de las últimas sesiones, y este lunes pierde cerca del 4%, pero en las tres últimas jornadas de mercado se ha dejado un 16%.

Fuente: eleconomista.es